Ny lov om forhøjede afskrivninger på driftsmidler – grønne driftsmidler

Vi har tidligere skrevet om lovforslaget med forhøjede afskrivninger på driftsmidler, som nu er blevet vedtaget ved lov. Med den nye § 5 E i afskrivningsloven er der nu indført et midlertidigt investeringsvindue, som har til formål at understøtte den grønne omstilling. Loven er blevet vedtaget med bred opbakning og giver virksomheder en særlig mulighed for forhøjede afskrivninger på fabriksnye driftsmidler.

Denne nye ordning gælder for driftsmidler der er anskaffet i perioden 1. januar 2025 til og med 31. december 2026, hvor virksomheder kan afskrive 108 % af anskaffelsessummen. Det er vigtigt at notere sig, at afskrivningen skal ske på en særskilt saldo med en maksimal afskrivningssats på 25 %. Ved udgangen af 2030 skal denne særskilte saldo overføres til den almindelige driftsmiddelsaldo.

Der findes dog enkelte undtagelser til denne nye lov. Ordningen omfatter ikke:

- Personbiler

- Skibe

- Driftsmidler, som via egen energiforsyning drives eller kan drives af fossile brændsler

- Software

- Småaktiviteter, der straksafskrives efter de almindelige regler

Dette betyder, at f.eks. eldrevne varebiler og/eller grønne maskiner vil blive omfattet af denne ordning, forudsat at de er fabriksnye og udelukkende er til erhvervsmæssigt brug.

Behandling af tilgang og afgang

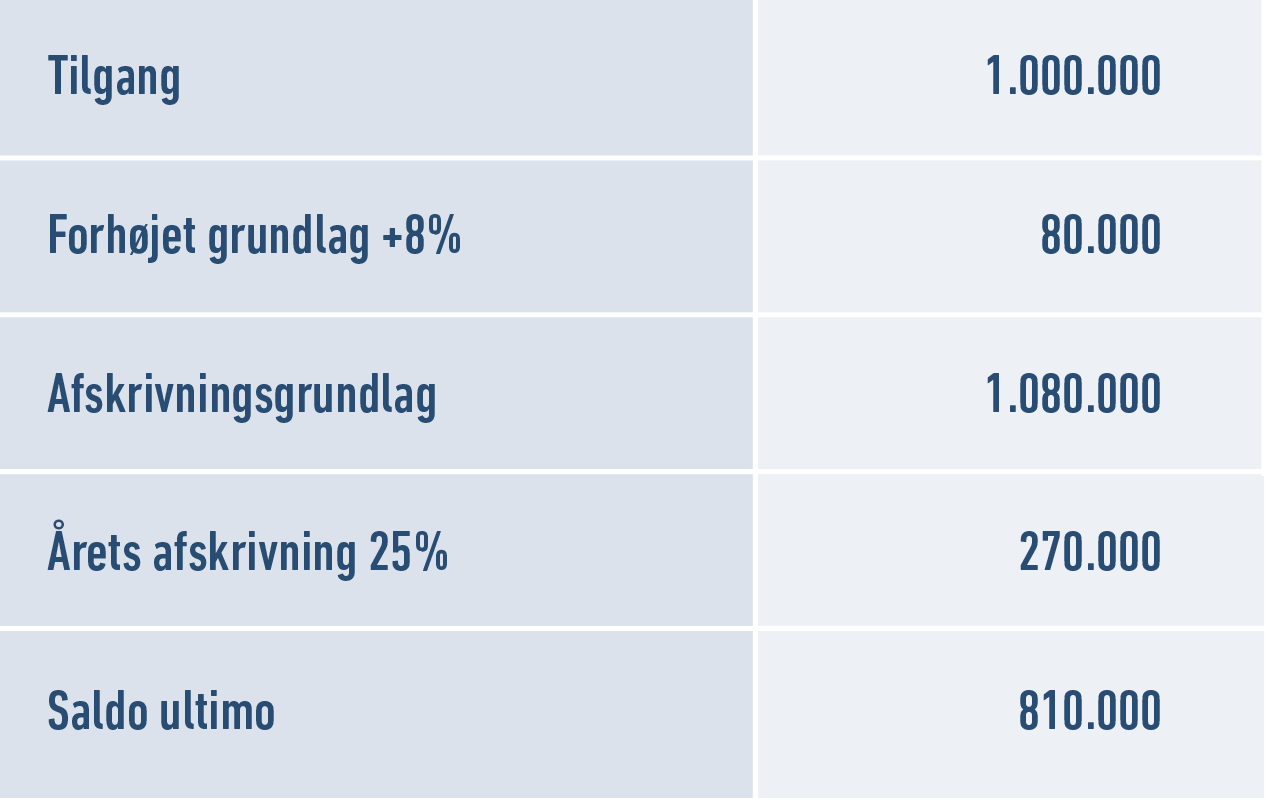

Hvis en virksomhed køber et fabriksnyt driftsmiddel omfattet af reglerne til 1.000.000 kr., skal afskrivningsgrundlaget forhøjes til 1.080.000 kr. Tilsvarende skal der ved salg (som sker inden udgangen af 2030) fratrækkes 108 % af salgssummen. Hvis et driftsmiddel sælges til 1.000.000 kr., skal den særskilte saldo reduceres med 1.080.000 kr. Dette sikrer, at det ekstra afskrivningsgrundlag på 8 % også fragår saldoen, hvis driftsmidlet afhændes før ordningens udløb.

Eksempel: der anskaffes et fabriksnyt driftsmiddel, som der drives via elnettet.

Dette vil give et ekstra fradrag i 2025 på 20.000 kr. set i forhold til, hvis disse regler om forhøjet afskrivningsgrundlag ikke var gældende. Dette betyder, at man har mulighed for at få et ekstrafradrag, som man ellers ikke ville kunne.

Dette nye investeringsvindue erstatter det tidligere, som var gældende fra november 2020 til udgangen af 2022.

Har du spørgsmål til, hvordan de nye regler i afskrivningsloven § 5 E kan påvirke dine investeringer, er du altid velkommen til at kontakte os:

Vores nyheder er af generel karakter og er ikke anført med henblik på konkret rådgivning. Anvendelse af disse generelle informationer sker for brugers eget ansvar og egen risiko. Vi kan ikke garantere, at vores informationer til enhver tid er ajourførte. Såfremt du skal træffe konkrete beslutninger, anbefaler vi, at du søger professionel og personlig rådgivning. Du er naturligvis velkommen til at kontakte Redmark.